Faça as contas para saber se o imóvel cabe no bolso

Quem não sonha em se livrar do aluguel e ter um imóvel próprio? É um objetivo quase que unânime no Brasil, mas nem sempre a tarefa é fácil. Afinal de contas, são muitos os gastos e as contas nem sempre cabem no bolso do consumidor. Portanto, é preciso ter muita disciplina, além de analisar o orçamento e calcular os gastos, para conseguir alcançar o objetivo. Saiba quais são os gastos e como se organizar para realizar o sonho da casa própria.

+ Confira uma linha do tempo sobre à venda de imóveis no Brasil

+ Preço médio do metro quadrado apresentou menor variação desde 2008

Se não é possível quitar o valor do apartamento ou casa à vista, é importante priorizar a educação financeira. O primeiro passo é tomar conhecimento dos números. “É preciso fazer o levantamento de qual é a sua receita e quais são seus gastos, ou seja, quanto você ganha e quanto você gasta e fazer o seu orçamento em cima desses valores”, explica José Rodolfo Melo Cavalcante Rodrigues,contador e coordenador do curso de Ciências Contábeis da Uninassau.

A partir daí, é preciso calcular o montante necessário para comprar o imóvel, levando em consideração todos os gastos que a iniciativa inclui. “A partir do momento que se conhece os números, é preciso priorizar o sonho da casa própria e analisar quanto será preciso economizar para comprar e quais rendas é possível agregar à receita, como FGTS e outras rendas”, acrescenta Rodrigues.

Gastos com o imóvel vão além do financimento. Para isso é preciso conhecer o seu orçamento familiar (Foto: Reprodução/Shutterstock)

O segundo passo é pesquisar. Primeiro analisar bem o imóvel que agrada e que tem um bom custo-benefício, procurando sempre uma boa oferta. Segundo, pesquisar as instituições financeiras e o que cada uma oferece para o financiamento. “É importante ter paciência para pesquisar e conhecer as regras de cada uma. Ler as regras do contrato e saber o que pode ser alterado. Analisar qual oferece a melhor taxa de juros. Pode também avaliar se colocando a parcela para ser paga em débito automático pode ficar mais barata do que pagando no boleto. Com uma boa pesquisa e paciência pode até ser possível conseguir uma parcela mais em conta”, diz o contador.

Cálculos devem levar em considerção documentação (Foto: Reprodução/Shutterstock)

E, por fim, é importante contabilizar os demais gastos além da prestação do financiamento, como intercaladas, valor para entrega das chaves, se vai precisar de reforma e quanto será necessário e o condomínio – e lembrar de contas já existentes, como energia e água. De toda forma, somar tudo isso é importante para saber se o sonho da casa própria cabe no bolso. “Dependendo da localização, do banco que vai financiar, do preço do imóvel, é possível até chegar a um valor mais barato do que o aluguel. E isso vale a pena porque você vai estar pagando por algo que, no futuro, será seu. Mas é importante fazer todos os cálculos para que tudo esteja dentro do seu orçamento”, ressalta José Rodolfo.

NA PONTA DO LÁPIS

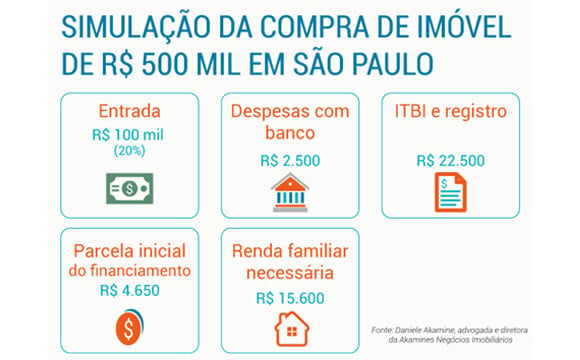

São muitas contas para fazer antes de tomar a decisão de comprar um imóvel. Até porque, além das prestações do financiamento, são muitos outros gastos. De uma forma geral, são três grandes desembolsos. “Será preciso ter uma entrada entre 20% e 30% do valor do imóvel, dependendo do banco. Também será preciso gastar até R$ 3mil com as taxas do banco, para fazer a análise do imóvel. E, por último, vão ter as despesas com ITBI e registros, que variam de acordo com a cidade. Em São Paulo, o ITBI é 3% do valor do imóvel e o registro mais ou menos 1,5%”, explica a advogada Daniele Akamine, diretora da Akamines Negócios Imobiliários.

Quando um imóvel é adquirido é preciso levar em conta gastos que vão além da entrada e do financiamento. Como taxas de banco, ITBI e registro em cartório (Foto: ZAP em Casa)

Levando para a ponta do lápis, de acordo com a advogada, se a ideia é comprar um imóvel de R$ 500 mil, para financiar 80%, é preciso dar R$ 100 mil de entrada. As despesas com o banco serão de cerca de R$ 2.500 e os gastos com ITBI e registro serão uma média de R$ 22.500. Daniele explica que será preciso ter uma reserva guardada para pagar esses gastos e revela outros números. “A parcela inicial ficaria em R$ 4.650 e a renda necessária para cobrir tudo deve ser de R$ 15.600”, explica Daniele.

Os valores podem variar de acordo com as cidades. Aqui um exemplo dos gastos em São Paulo (Foto: ZAP em Casa)

Para amenizar a situação, ela lembra que é possível usar o saldo do FGTS na hora da compra do imóvel. Supondo que o consumidor tenha R$ 50 mil no fundo, restaria R$ 75 mil de gastos. “Seria preciso economizar 30% da renda e ainda assim demoraria 16 anos para chegar ao valor total”, afirma. Mas Daniele ressalta que esse tempo pode ser reduzido se o cliente aproveitar o dinheiro extra das férias e do 13 salário. “É preciso ter organização”, reforça.

Para quem tem uma renda menor, não precisa desistir do sonho da casa porque ele continua sendo possível. De acordo com Daniele Akamine, é possível aproveitar o subsídio do Minha Casa Minha Vida. Nas grandes capitais, como São Paulo, Rio de Janeiro e Distrito Federal, o valor do imóvel que se adeque ao programa é de até R$ 225 mil. Nas demais, o valor varia de acordo com a base da população. “Uma pessoa que tem uma renda R$ 1.600 pode ter até R$ 27.000 de subsídio, o que pode até cobrir o valor da entrada e facilitar a compra. Ou seja, quem se enquadra no Minha Casa Minha Vida tem mais vantagem”, explica.

+ Saiba quanto gastar com documentos para comprar um imóvel

+ Saiba qual tipo de imóvel e onde vale a pena investir

+ Ferramentas do ZAP ajudam na hora de comprar ou alugar um imóvel

+ Veja imóveis de até R$ 300 mil em sete cidades

+ Saiba quanto tempo leva para comprar a casa própria

+ Quer receber mais dicas de decoração e mercado? Informe seu nome e e-mail no espaço para comentários desta matéria. Os dados não serão publicados nessa página