Custo efetivo total (CET): o que é, como funciona e como calcular

: o que é, como funciona e como calcular")

O sonho de comprar uma casa ou um apartamento, muitas vezes, só é possível por meio de um empréstimo ou financiamento. Essas operações podem gerar várias dúvidas, e uma das mais comuns é: o que é o custo efetivo total?

Para você entender melhor a relação entre o CET e o financiamento imobiliário, a Redação ZAP reuniu um guia completo sobre o assunto.

Por aqui, vamos explicar o que é essa taxa, para que ela serve e outros detalhes importantes. Confira!

O que é custo efetivo total (CET)?

O Custo Efetivo Total, ou CET, é a somatória de todos os custos de uma operação financeira, incluindo juros, tributos e outros itens. Em 2007, o Banco Central lançou a Resolução n° 3.517, que dispõe sobre as principais regras do CET.

Além de tratar sobre o que é taxa CET, a resolução conta com detalhes sobre os valores considerados para calculá-la.

O segundo parágrafo do primeiro artigo dela descreve que o cálculo considera os fluxos relativos a liberação e pagamentos previstos em contrato, como:

- seguros;

- taxa de juros;

- taxas do próprio banco

- IOF (Imposto sobre Operações Financeiras).

O parágrafo seguinte também traz o que não entra nesse cálculo de crédito imobiliário. Segundo esse trecho, o CET não engloba valores referentes a taxas flutuantes, índices de preços ou referenciais que sofram alterações durante a vigência da operação.

Sabendo melhor o que é o custo, é possível perceber sua importância para garantir a clareza no momento de contratar um financiamento ou empréstimo. Por meio dele, você consegue saber o valor total daquele serviço.

CET x taxa de juros

Um questionamento comum sobre o CET é a diferença entre ele e uma taxa de juros. Os dois têm conceitos semelhantes, mas a taxa de juros está incluída no cálculo do custo efetivo total, ou seja, é uma parte dele.

Sendo assim, ela representa apenas um valor, enquanto o CET engloba vários custos.

O que é CET mensal e anual?

Ao contratar um financiamento, você pode se deparar com dois modelos de CET: um mensal e outro anual.

Em geral, o custo é representado por um percentual anual, descrito no contrato. No entanto, o CET anual pode vir fracionado em parcelas.

Assim, você paga um pedaço do percentual total desse índice juntamente dos outros valores desse acordo. Esse é o CET mensal.

A diferença entre os dois é simples: o percentual anual é referente ao valor total da taxa dentro do período de um ano, incluindo todos os encargos da operação.

No valor mensal, também estão presentes todos os encargos, mas considera-se apenas uma parcela do valor total pago no período de um ano.

Como funciona o CET?

Após conhecer mais sobre as taxas do CET e a importância deste cálculo, está na hora de entender como ele funciona na prática.

Para começar, é importante saber que, de acordo com a resolução do BACEN, a instituição financeira é obrigada a mostrar esse valor no momento da contratação do financiamento.

Ou seja: ao solicitar um financiamento, a instituição precisa apresentar o valor do CET para você de forma clara.

Isso ocorre por meio de uma planilha atualizada, que explica todos os fluxos considerados e desconsiderados para o cálculo. Inclusive, o BACEN divulgou uma carta circular com um exemplo de tabela a ser montada para melhor compreensão do tomador.

Por meio dessa divulgação, é possível avaliar as propostas de financiamento e entender qual é a melhor opção para seu caso.

Apesar de ser só um exemplo, a tabela consegue esclarecer o cálculo e serve como uma boa base para você entender se está sendo cobrado de maneira correta.

Isso evita um erro muito comum: olhar apenas a taxa de juros no contrato de compra e venda financiada. Como vimos, essa é só uma parte do custo efetivo total e, portanto, não esclarece todos os encargos que devem ser pagos sobre o financiamento.

Conferir o CET, por outro lado, garante uma visão completa de todas as despesas envolvidas na transação. Dessa forma, você não tem o risco de se deparar com cobranças inesperadas ou indevidas no futuro.

Como calcular o Custo Efetivo Total?

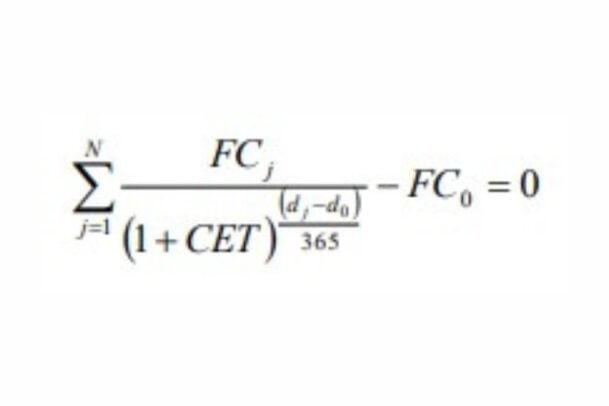

Definida pelo Banco Central na Resolução que regulamenta essa cobrança, o cálculo do CET pode parecer um pouco complexo à primeira vista, mas vamos destrinchá-lo com você. A fórmula prevista pelo órgão é a seguinte:

Entenda o que significa cada letra:

- N: prazo do contrato;

- Dj: data do pagamento;

- Do: data da liberação do crédito pela instituição financeira;

- FCj: engloba a soma de todos os encargos que recaem sobre a operação;

- J: intervalo entre a data do desembolso inicial e data do pagamento dos valores periódicos;

- FCo: valor total do crédito concedido.

Basicamente, soma-se a taxa de juros nominal aos encargos adicionais e divide-se o resultado pelo valor financiado. Não se esqueça de considerar o prazo do financiamento, pois isso também influencia o resultado final.

Por se tratar de um cálculo complexo, a legislação prevê que o cliente pode solicitá-lo à instituição financeira a qualquer momento da operação – e ela é obrigada a disponibilizá-lo.

Além disso, vale destacar que os bancos podem utilizar uma planilha de cálculo eletrônica, mas, nesse caso, devem informar a função financeira aplicada para garantir total transparência na cobrança.

Quando o CET é abusivo?

O Custo Efetivo Total é considerado abusivo quando o cálculo envolve juros acima do percentual informado ou taxas extras que não estavam previstas anteriormente.

Nesse contexto, o CET é um grande aliado para avaliar as propostas da instituição financeira e identificar qualquer tipo de taxa abusiva.

Por isso, conhecer o cálculo e solicitar os encargos somados é um passo fundamental para evitar cobranças indevidas e saber quando a cobrança de CET é legal.

As melhores dicas ao escolher um financiamento imobiliário

O financiamento imobiliário é um caminho mais acessível para quem sonha em adquirir um imóvel, por isso é a modalidade de pagamento mais comum entre os brasileiros.

Só em 2023 foram R$251 bilhões em concessões no Brasil. Isso foi o que revelou um estudo da Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança), divulgado em coletiva de imprensa e compartilhado pelo DataZAP.

Para aproveitar todos os benefícios dessa modalidade de compra e garantir uma transação segura, separamos outras dicas que vão ajudar a encontrar o melhor financiamento. Confira:

- analise as ofertas de diferentes instituições financeiras, sempre considerando taxa de juros e CET;

- considere a possibilidade de antecipar parcelas ou amortizar o financiamento para amenizar o impacto do CET;

- leia atentamente as cláusulas do contrato antes de assiná-lo. Se necessário, tire dúvidas com a instituição ou até mesmo com um advogado;

- verifique a possibilidade de facilitar o pagamento, seja a partir da negociação de taxas flexíveis ou com o uso do FGTS (Fundo de Garantia do Tempo de Serviço).

Conheça o ZAP Imóveis!

Após entender melhor o que é custo efetivo total e como ele funciona, que tal acessar a plataforma ZAP Imóveis para conferir as melhores ofertas de casas e apartamentos?

Por aqui, você pode encontrar o imóvel ideal para sua família, por meio de filtros exclusivos. Além disso, temos uma página com os principais lançamentos em várias cidades do Brasil.

Aproveite para conhecer a Calculadora de Poder de Compra, que te ajuda a encontrar o orçamento ideal para iniciar a sua busca por um imóvel que cabe no seu bolso.

Confira as opções de imóveis no ZAP Imóveis e encontre o melhor para você!